団体信用生命保険とは?

- 2025.03.25

- ライフスタイル・その他

こんにちは!仙台リノベ工務店ガウディランドの佐藤です。

お家づくりを始めるとよく見かけるようになる「団体信用生命保険(以下、団信)」ですが、どういったものかお分かりでしょうか?

団信とは、住宅ローンの契約者に万が一のことがあったときに、家族や家を守ることができる保険です。

これから住宅ローンを組んでマイホーム購入を検討されている方にはぜひ知っていてほしい保険となっております。

今回は、団信についてご紹介していきますので、ぜひ最後までご覧ください。

目次=============

1.団信(団体信用生命保険)とは

2.保証範囲

3.支払いについて

4.加入するための条件

5.加入できなかったら?

6.まとめ

===============

===============

===============

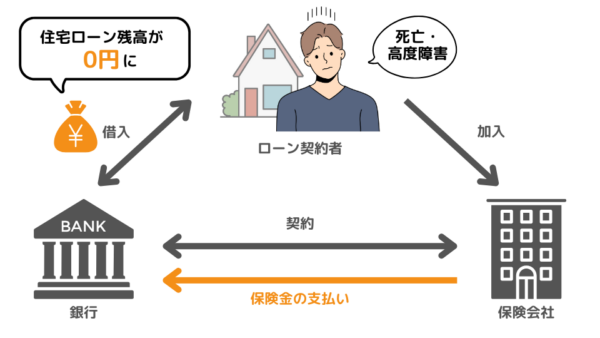

団信は、住宅ローンの契約者に万が一の事態が起きて、返済ができなくなるリスクに備えるための生命保険です。

住宅ローンの返済期間中に、契約者が死亡または保険会社所定の高度障害状態になった場合、生命保険会社から金融機関に住宅ローンの残債に相当する保険金が支払われ、残債はゼロになります。

つまり団信に加入しておくことで、住宅ローン返済中に契約者が万が一亡くなった場合にも、遺された家族は住宅ローン返済の負担なく自宅に住み続けることができます。

逆に団信に加入していなかった場合、遺された家族がローンの返済を引き継がなければなりません。

返済が難しい場合、遺された家族は家を手放すことになりかねません。

そう、団信は住宅購入にあたって非常に重要な保険なのです。

団信は住宅ローンを借入れる場合、もしくは借換えをする際にのみ契約可能な保険です。

一般的に住宅ローン借入れ後に加入することはできません。

また借入れ後は一部中途で付加できる場合もあるものの、健康状態によっては加入できないこともあるので契約時には慎重な検討が必要です。

ちなみに団信の加入は必須ではありませんが、ほとんどの金融機関が団信の加入を融資の要件としているため団信に加入しないケースはほぼありません。

フラット35のように任意加入とされるケースもありますが、未加入のリスクがあまりにも高いと言えるでしょう。

===============

===============

一般的には、契約者が死亡または保険会社所定の高度障害状態になった場合に住宅ローン残高がゼロになります。

ただ多くの団信には付加できる特約があります。

三大疾病が原因で一定以上の要介護状態と認定された場合や、がんと診断された場合等にも備えることが可能です。

特約の内容は金融機関や加入プランによってさまざまで、例えば以下のような条件の特約があります。

・3大疾病(がん・脳卒中・急性心筋梗塞)

・所定の身体障害状態(人工透析、ペースメーカーなど)

・要介護状態

===============

===============

一般的に団信の保険料は金融機関が負担し、保険料の相当額が住宅ローンの金利に含まれています。

3大疾病や所定の身体障害状態、要介護状態なども保障対象とする特約を付ける場合は金利が上乗せされ、住宅ローンの返済額とともに支払います。

===============

===============

団信は住宅ローンを組むなら加入をしておきたい保障である、ということはお分かりいただけたでしょうか。

しかし団信は誰でも加入できる生命保険ではないのです。

団信に加入するためには次の2つの条件を満たさないといけません。

①これから住宅ローンを契約する人

一般的に団信は、住宅ローンの新規借入れや借換えをする人が加入できる生命保険です。

住宅ローンの返済期間中に加入することはできず、また加入後にプラン等を変更することもできません。

加入時の保障内容がローン完済時まで続くため、団信に加入する際は保障内容について慎重に検討する必要があります。

②健康状態など所定の条件を満たした人

団信に加入するためには、健康状態等の加入条件を満たすことが必要です。

団信は生命保険の一種なので、加入時に健康状態の告知等を行うことになります。

加入時に病気の治療中だったり、既往歴があったりする場合は、団信に加入できない可能性もあります。

人はいつ病気や事故にあうか分かりません。

マイホーム購入を考えたなら、もしものことが起こる前に行動したほうがよいと言えるでしょう。

===============

===============

健康状態等を理由に団信に加入できない場合もあります。

その際は、「ワイド団信」を検討してみるのも方法の一つです。

ワイド団信は、持病や既往歴がある場合でも加入できる可能性のある生命保険です。

その分保険料は通常の団信に比べ高く設定されていますが、万が一の場合にご家族にローン残高を残さないという点で団信に加入できるメリットは大きいです。

ただしワイド団信の加入条件は通常の団信よりも緩和されているとはいえ、加入時には審査があり加入できない可能性もあります。

加えてすべての金融機関が取り扱っているわけではないため、金融機関を選び直さなければならないケースもある点には注意してください。

===============

===============