買ってからもお金がかかる!?不動産取得税

- 2022.09.09

- 不動産売買

こんにちは!ガウディランドの佐藤愛です。

夢のマイホームを手に入れ、新生活にワクワクしてるところに

降り掛かってくる「不動産取得税」

なんとも厄介な税金です・・・

しかし、軽減措置があるので、納税義務が無くなることも。

マイホーム購入する方には予め知っておいてほしい内容ですので

ぜひ最後までチェックしてみてください。

目次=============================

1. 不動産取得税とは?

2. 計算方法を解説!

3. 系全措置の申請方法は?

===============================

1. 不動産取得税とは?

名前の通りですが、「不動産を取得したときにかかる税金」です。

この不動産を取得するというのは、土地や家屋を購入した時だけでなく、贈与や交換、建築等により取得したときも同様です。

不動産を購入した時だけに限らないというのがポイントですね。

この不動産取得税を収める人は、不動産を取得した人となります。

「不動産取得税」は地方税にあたるので、各都道府県に納税することになります。

新居に入居してから、各自治体から納税通知書が送られてくる仕組みです。

この納税通知書が届いて初めて「え?税金かかるの?」となる方もいるとか・・・

いきなりまとまったお金を準備するのも大変ですよね。

そんな事にならないためにも、今回のコラムで勉強しておきましょう!

2. 計算方法と軽減措置を解説!

2−1.計算方法

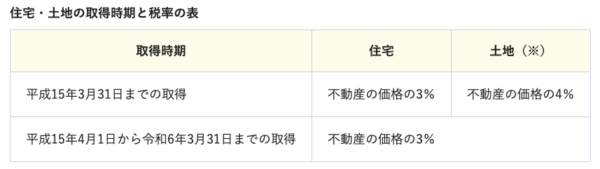

不動産取得税額の計算についてご紹介します。

計算する時に使われる税率は次の表を見て下さい。

※平成8年1月1日から令和6年3月31日までに取得した宅地等については,価格を2分の1とする特例があります。

この表から【不動産の価格×税率】の計算式で算出します。

ここでのポイントは「不動産の価格」です。

税額を計算するときの不動産の価格は、不動産を購入したときの価格ではありません。

宮城県の公式ホームページには次にように記載されています。

・土地や家屋を売買,贈与,交換などにより取得したときは,原則として市町村の固定資産課税台帳に登録されている価格によります。

・新築,増改築した家屋や造成した土地など新たにできた不動産については,調査のうえ,固定資産評価基準により評価した価格となります。

少し難しいかもしれませんね。

中古物件なら「固定資産税評価額」、新築住宅なら「固定資産評価基準」

と覚えておくと良いでしょう。

「固定資産税評価額」は土地と家屋のそれぞれに登録されており、「固定資産課税台帳」に記載されています。

新築時の評価額は一般的に時価よりも低く、土地の場合は時価の7割り程度、家屋の場合は5〜6割り程度が目安とされています。

中古物件になってくると、家屋に対しての評価額は減っていき、最低で2割程になります。

この評価額は3年毎に見直しがされますので、その都度、評価額は変わっていきます。

色々書きましたが、一般的に不動産の販売価格や建物の請負価格よりも、税額を計算するときの不動産の価格は下がるので安心してください。

2−2.軽減措置について

「不動産取得税」の軽減措置は、土地と住宅それぞれに設定されています。

まずは、住宅から。

住宅は一定の要件を満たすことで、控除を受けることができます。

次の表は、住宅の新築時の年月日に応じて控除額が決まっており、その金額を一覧にしたものです。

平成9年4月1日以降に建てられた住宅の場合は、1200万円が控除されます。

「不動産取得税」を計算するときの「固定資産税評価額」から該当の控除額を引いて3%をかけることができます。

この控除受けるための一定条件は新築・中古それぞれいくつかあるので、宮城県ホームページからぜひ確認してみてください。

次に、土地の軽全措置です。

宅地の場合は、土地の評価額を1/2にできる軽減措置が2024年3月末まで適用できます。

さらに、次のどちらか額の多いほうを控除額とする軽減措置もあります。

こちらの2つです。

(1)45,000円

(2)1㎡当たりの土地の評価額×2分の1×住宅の床面積の2倍(200㎡限度)×3%

2−3.シミュレーションしてみよう!

それでは、具体例で計算してみましょう。

今回は中古戸建てを購入したケースをご紹介します!

【例】

中古戸建 築35年 売買価格2,500万円で購入。

この時、土地:1,500万円、家屋:1,000万円の内訳とします。

土地面積:100㎡、評価額:1,050万円

建物延床面積:90㎡、評価額:300万円

※家屋の評価額は、築35年なので時価の2割で算出してあります。

まずは、土地から計算していきます。土地の方は無条件で評価額を半分に出来るので、

評価額1,050万円×2分の1×3%=157,500円

となります。

ここから更に軽減措置を適用できるので、

(1)45,000円

(2)1050万円÷100m2(土地1m2当たりの価格)×1/2×90m2×2(住宅の床面積の2倍)×3%(税率)=283,500円

額が大きい、283,500円を控除額にします。

すると、157,500円―283,500円で控除額が「不動産取得税」を上回るので、

土地に関しては、納税額は負担なしとなります。

続いて、家屋の方はどうでしょうか?

築35年の戸建だと、控除額は表の450万円に該当します。

評価額は300万円なので、控除額450万円が評価額を上回るので、家屋に対しての納税負担額も無しということになります。

よって、今回シミュレーションしたケースでは、土地・家屋共に不動産取得税の負担は無しとなりました。

このように、軽減措置のおかげで納税負担が無くなることもあります。

計算方法に当てはめて、購入検討している不動産がある方は計算してみて下さい。

3.軽減措置の申請方法は?

不動産取得税の軽減措置は申告しなければ適用はできません。

申告先は、各都道府県の税事務所になります。

宮城県の場合は、全部で8箇所の税事務所がありますが、それぞれ担当エリアがあるので、お住いの地域の管轄を確認してからお手続きしてくださいね。

また、宮城県の申告期限は不動産を取得してから60日以内と、意外と短い期限なので、忘れないように申告しましょう。

60日以内の申告ができなかった!!という方もご安心を。

還付請求ができるので、管轄の税事務所に問い合わせて、手続きについて確認して下さい。

「不動産取得税」は減税措置を受けるのと受けないのとでは、納付額に大きな差が生まれます。積極的に活用していきましょう!